Le propriétaire de «L’Agefi» est soupçonné d’avoir caché 54 millions au fisc

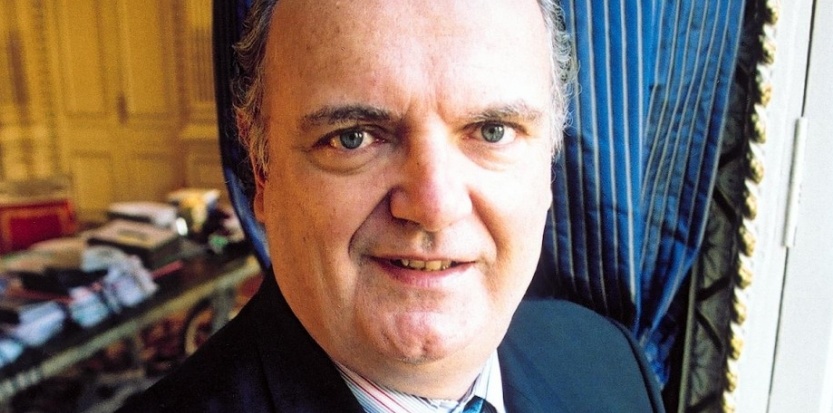

Le millionnaire franco-suisse Alain Duménil est soupçonné de «graves infractions fiscales» par les autorités fédérales. Ses coffres-forts ont été perquisitionnés et ses comptes bloqués. Il conteste et invoque l’immunité diplomatique.

Une version de cet article est parue dans L’Hebdo du 14 août 2014.

Alors qu’il proposait de racheter le quotidien «Le Temps», l’automne dernier, le multimillionnaire franco-suisse Alain Duménil faisait l’objet d’une enquête pénale fiscale ordonnée par la cheffe du Département des finances, Eveline Widmer-Schlumpf.

Le propriétaire du quotidien économique L’Agefi, établi à Crans-Montana (VS), est soupçonné d’avoir soustrait plus de 54 millions de francs de revenus au fisc de 2003 à 2011.

Contribuable suisse depuis 1997, Alain Duménil aurait omis de déclarer des dividendes versés par la société immobilière Acanthe Développement, à Paris, dont il est l’actionnaire majoritaire. Le fisc estime que les montants d’impôts fédéraux, cantonaux et communaux impayés dépassent les 20 millions de francs.

Ces informations ressortent de plusieurs arrêts rendus en juillet dernier par le Tribunal pénal fédéral (TPF) de Bellinzone. Ceux-ci confirment la pertinence des soupçons de «graves infractions fiscales» de l’administration envers Alain Duménil.

La procédure en est toutefois au stade de l’enquête, et aucun jugement n’a encore été rendu sur le fond de l’affaire.

L’étau du fisc s’est resserré sur lui le 21 novembre 2013, lorsque Eveline Widmer-Schlumpf a autorisé l’ouverture d’une procédure pénale dans ce dossier. Six jours plus tard, les inspecteurs de la Division des affaires pénales et enquêtes, la DAPE, sonnaient aux portes du millionnaire à Crans-Montana et à ses deux adresses à Genève.

Le même jour, l’Administration fédérale des contributions (AFC) ordonnait le séquestre de biens immobiliers et de comptes lui appartenant, auprès de plusieurs banques genevoises, pour un total de 25 millions de francs.

Fin décembre, Alain Duménil a demandé à pouvoir retirer «100 000 francs mensuellement pour lui permettre de maintenir son train de vie et celui de sa famille». Cette demande a été rejetée, et le blocage est toujours effectif.

De fin novembre à mi-janvier, les inspecteurs ont perquisitionné neuf coffresforts lui appartenant; cinq dans ses appartements et quatre loués dans quatre banques différentes. Lors de leur visite du 27 novembre à Crans-Montana, qui a duré plus de neuf heures, les percepteurs ont dû se résoudre à forcer un des coffres, le propriétaire refusant de leur donner la clé.

Dès l’arrivée des agents de la DAPE, Alain Duménil s’est en effet opposé aux perquisitions et à l’ouverture de ses coffres, en invoquant l’immunité due à son poste d’attaché culturel «à titre spécial» de la République de Madagascar à Genève.

Ce n’est pas la première fois qu’Alain Duménil fait usage de son passeport diplomatique malgache pour tenter de se sortir d’un mauvais pas. Le 7 octobre 2011, l’homme d’affaires avait été arrêté par la police française, place de l’Alma à Paris, au volant d’une voiture immatriculée GE CD 8 110, au nom de la représentation de Madagascar à Genève.

Selon le site internet Mediapart, qui a raconté l’altercation, le conducteur aurait alors copieusement insulté trois agents. Une plainte pour outrage avait été déposée. Dans une lettre au président malgache, Alain Duménil s’était alors dit victime d’un «incident diplomatique» et avait demandé une intervention auprès d’Alain Juppé.

La justice française avait balayé ces menaces et jugé la plainte des policiers tout à fait recevable.

Dans ses nombreux recours au Tribunal pénal fédéral, Alain Duménil conteste aujourd’hui la validité des perquisitions conduites par l’AFC, les décrivant comme une atteinte au «droit international».

Le Département fédéral des affaires étrangères (DFAE) confirme que «Monsieur Duménil était membre du personnel administratif de la Mission permanente de la République de Madagascar auprès de l’ONU depuis le 6 octobre 2011».

Immédiatement entachée – dès le lendemain – par la mésaventure de la place de l’Alma, cette nomination avait suscité de nombreuses interrogations dans la presse française et malgache.

Un porte-parole du département indique aujourd’hui que «la République de Madagascar a fait part au DFAE que les fonctions de M. Duménil ont pris fin le 2 mai 2014». Selon Alexandre Faltin, l’avocat d’Alain Duménil, la révocation de ce mandat diplomatique serait la conséquence d’un «changement de gouvernement» à Madagascar.

«Notre client précise que l’ambassadeur de Genève a été changé, ainsi que ceux qui l’assistaient», indique Alexandre Faltin.

Alain Duménil était donc bien un membre du personnel de la mission de Madagascar au moment des perquisitions conduites par l’AFC. Or, comme la justice française dans la plainte pour outrage, le Tribunal pénal fédéral a balayé cet argument.

Plutôt que d’un passeport diplomatique, Alain Duménil était en fait porteur d’une «carte de légitimation du DFAE de type S» au titre de «personnel de la mission auprès de l’ONU». Le TPF a retenu que cette carte ne lui conférait qu’une immunité «fonctionnelle», laquelle «ne saurait en rien le protéger contre des poursuites de l’AFC dans un cadre privé».

Un recours a été adressé au Tribunal fédéral, confirme Alexandre Faltin, de l’étude genevoise Oberson Avocats. Ce cabinet spécialisé dans les affaires fiscales représente notamment Dominique Giroud dans ses démêlés avec l’AFC.

L’enquête contre Alain Duménil présente plusieurs similitudes avec celle touchant l’encaveur. Toutes deux ont été amorcées par le fisc fédéral, sur autorisation d’Eveline Widmer-Schlumpf. Elles concernent les contribuables valaisans, et portent sur des montants très importants.

En l’occurrence, les 54 millions de revenus qu’aurait soustraits Alain Duménil représentent presque le triple des montants évoqués dans le cas de Dominique Giroud.

La fortune d’Alain Duménil, installé en Suisse depuis 1987, était estimée entre 100 et 200 millions de francs en 2012 par le magazine Bilan. Il est sorti du classement des 300 plus riches de Suisse en 2013, passant en dessous de la barre des 100 millions.

Investisseur avisé, il a réalisé quelquesunes de ses plus belles opérations en Bourse. Il avait vendu la banque familiale Duménil-Leblé, immédiatement après sa cotation en 1987, avant d’investir dans l’immobilier à Paris via la société Acanthe Développement, elle aussi cotée. Il s’est ensuite diversifié dans l’industrie et dans le luxe, rachetant les marques Jean-Louis Scherrer et Stephane Kélian, parvenant à lancer certaines en Bourse, comme le couturier Francesco Smalto et le joaillier Poiray.

C’est en 2009 qu’Alain Duménil s’est porté acquéreur du quotidien économique romand L’Agefi, dont le groupe de cliniques Genolier souhaitait se débarrasser. Il détient aujourd’hui 51% des parts du journal, aux côtés d’Antoine Hubert (49%), fondateur de Genolier, et siège au poste de président du conseil.

L’investisseur avait expliqué sa motivation dans les colonnes du quotidien qu’il venait d’acquérir, se disant guidé par «l’opportunité, comme toujours».

«Un titre aussi prestigieux à vendre, voilà qui ne se reproduira pas avant quelques dizaines d’années», déclarait-il alors. Au passage, Alain Duménil avait tenu à préciser son statut fiscal: «Je réside à Crans-Montana et suis dans le Valais un contribuable tout à fait normal, sans forfait.»

Depuis son arrivée, L’Agefi a publié plus de quinze articles sur son propriétaire ou sur ses sociétés, décrivant «la force» de son «modèle hyperactif» ou la «progression» de ses cotations en Bourse.

En octobre dernier, une autre «opportunité» s’est présentée: le rachat du quotidien Le Temps, mis en vente par ses deux actionnaires, les groupes alémaniques Tamedia et Ringier (éditeur de L’Hebdo).

C’est le coactionnaire d’Alain Duménil dans L’Agefi, Antoine Hubert, qui avait révélé l’intérêt de son partenaire sur les ondes de la RTS, quelques jours après l’annonce de la mise en vente.

Selon la Tribune de Genève, les deux hommes, qui proposaient entre 10 et 14 millions pour reprendre le titre, se seraient retirés fin décembre. Les actionnaires du Temps ont finalement renoncé à vendre le titre, et Ringier a repris la participation de Tamedia en avril dernier.

Outre son intérêt pour les médias, Alain Duménil a fortement développé ses activités sur le marché immobilier romand ces dernières années. Souvent via des sociétés cotées. En janvier 2013, par exemple, il a introduit sur la toute petite Bourse de Berne sa société Dual Real Estate Investment, possédant une trentaine d’immeubles genevois.

«Genève a bâti sa richesse sur le libéralisme, mais en matière d’immobilier, le pays est pratiquement communiste!» lançait-il dans une interview à L’Agefi qui annonçait la cotation.

Alain Duménil contrôle également une holding d’investissement appelée CI Com, cotée sur la place de Zurich. Début juillet, le titre avait mystérieusement bondi de 650%, passant de 3 à 24 francs. Cette «flambée» soudaine n’avait «pas manqué de susciter l’intérêt des traders», notait alors L’Agefi.

L’investisseur franco-suisse a aussi connu son lot de problèmes, qui se limitaient jusqu’ici à ses affaires parisiennes. En juin 2013, le gendarme français des marchés financiers a prononcé une sanction de 500 000 euros à son encontre dans le cadre d’une affaire de délit d’initié.

Plus tôt, en 2012, la Cour d’appel de Grenoble l’avait condamné à un an de prison avec sursis et 75 000 euros d’amende pour avoir orchestré la faillite de l’entreprise Stephane Kélian, en 2005.

Si elle est à l’origine de certains de ses plus beaux coups, c’est la Bourse, aussi, qui aurait trahi Alain Duménil. C’est en effet en consultant les rapports annuels rendus publics chaque année par la société Acanthe Développement que l’Administration fédérale des contributions aurait réalisé que quelque chose clochait dans la déclaration d’impôts d’Alain Duménil.

«Selon les informations dont dispose l’AFC à ce stade, note le Tribunal pénal fédéral dans un de ses arrêts, Acanthe Développement verse fréquemment un dividende exceptionnel à ses actionnaires. Or il apparaît que le plaignant (ndlr: Alain Duménil) n’aurait jamais annoncé à l’autorité fiscale un quelconque dividende exceptionnel pour les années en question.»

De même, Alain Duménil n’aurait jamais déclaré la perception d’options d’achat d’actions pour plus de 6 millions de francs, rien qu’en 2009, alors que les rapports financiers disponibles sur le site internet d’Acanthe Développement les mentionnent noir sur blanc.

«En sus, poursuit l’AFC, Alain Duménil n’aurait pas déclaré aux autorités suisses l’existence des participations indirectes dans plusieurs sociétés luxembourgeoises.» Et ce n’est pas tout.

Le contribuable Duménil serait également le bénéficiaire d’un trust dont le compte au Crédit Agricole à Genève abriterait 8 millions de francs. «Il se peut – à ce stade – que le montant en question constitue un revenu imposable», note le TPF.

«Nous avons plusieurs arguments à faire valoir pour démontrer que l’enquête du fisc n’est pas fondée, assure Alexandre Faltin. En substance, les juges du Tribunal pénal fédéral ont uniquement autorisé le fisc à poursuivre son enquête et n’ont rendu aucun jugement sur le fond.

Ces arguments seront présentés aux autorités fiscales en temps utile», précise-t-il.

Alexandre Faltin ne fait qu’une seule remarque sur le fond de l’affaire: «L’enquête ne porte pas sur des soupçons de fraude, mais de soustraction fiscale.» Bien qu’ayant abandonné cette distinction pour les clients étrangers en 2009, la Suisse fait toujours une différence entre soustraction et fraude fiscales.

Dans le premier cas, le fait d’«oublier» de déclarer un revenu est considéré comme de peu de gravité et ne justifie pas l’ouverture d’une procédure pénale. Au contraire de la fraude, qui consiste à présenter de faux documents pour réduire ses impôts.

Contrairement à Dominique Giroud – condamné pour usage de faux –, Alain Duménil pourrait-il avoir simplement «oublié» de déclarer 54 millions de dividendes et d’options au fisc suisse? Alexandre Faltin indique seulement que son client se défend vigoureusement d’avoir commis ne serait-ce qu’une soustraction.

Il n’est pas dit que cette distinction compte beaucoup dans le cas du multimillionnaire. Le droit fiscal prévoit en effet que les cas de «soustraction grave», portant sur des montants élevés, peuvent être considérés comme de la fraude et poursuivis comme telle.

«La simple dissimulation de revenus ne saurait, pour d’évidentes raisons, être considérée comme une infraction mineure», avait rappelé Eveline Widmer-Schlumpf, en 2010, dans une tribune publiée dans Le Temps.